广东东莞:切实履行巡林责任 全面提升林长巡林履职成效

2020-07-28 14:20:37

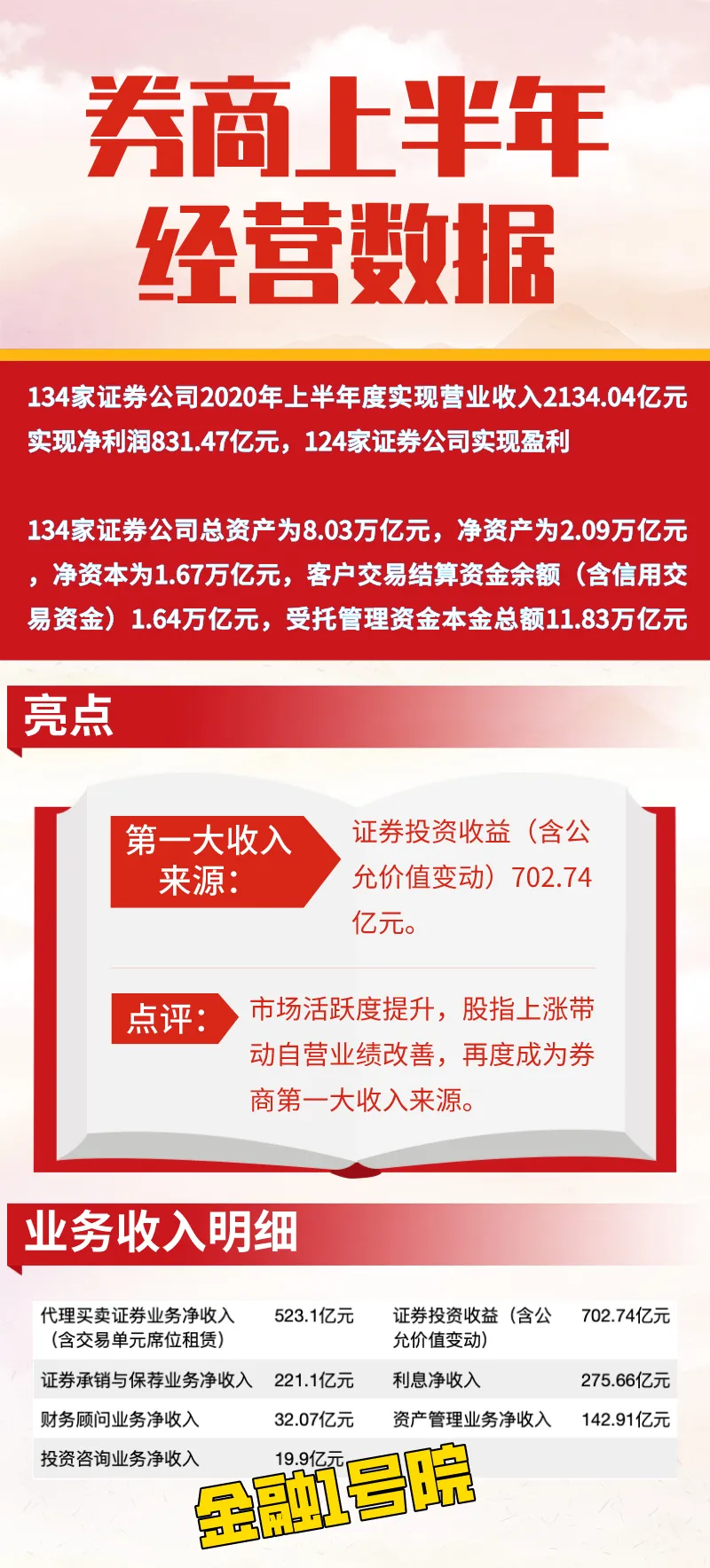

7月24日,中国证券业协会发布证券公司2020年上半年度经营“成绩单”:证券公司未经审计财务报表显示,134家证券公司2020年上半年度实现营业收入2134.04亿元,较去年上半年增长19.26%;2020年上半年度实现净利润831.47亿元,较去年上半年增长24.73%,124家证券公司实现盈利,也就是说,有10家证券公司出现亏损。

制图:周尚伃

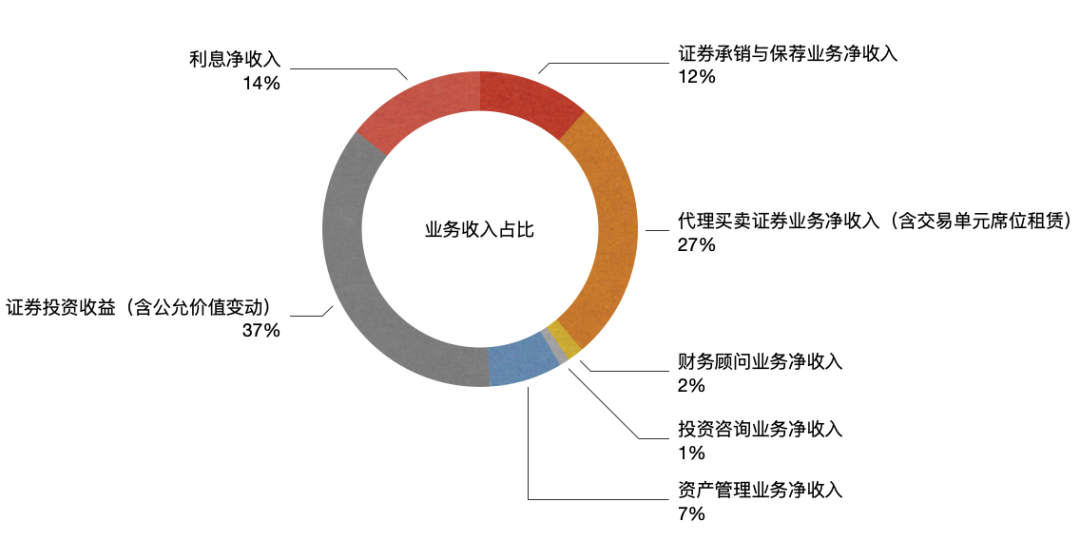

已经连续三年成为券商第一大收入来源的证券自营业务,在今年一季度“败下阵”来,不过从券商上半年的各项业务收入占比来看,券商自营业务再回榜首,收入占比高达37%,领先经纪业务10个百分点。

制图:周尚伃

自营、投行、经纪全面开花

代理买卖证券业务净收入(含交易单元席位租赁)较去年上半年增长17.82%。

证券投资收益(含公允价值变动)较去年上半年增长13.24%。

证券承销与保荐业务净收入较去年上半年增长49.37%。

利息净收入较去年上半年增长20.21%。

财务顾问业务净收入较去年上半年下降35.37%。

资产管理业务净收入较去年上半年增长12.24%。

投资咨询业务净收入较去年上半年增长17.43%。

投行业务方面,证券承销与保荐业务增长明显,主要由于上半年A股IPO的大幅提速。

据投中研究院统计数据显示,2020上半年,共计118家中国企业在沪深两市IPO,同比上升84.38%;IPO募资金额共计1387.12亿元,同比上升1.3倍,创近五年同期新高。自2019年下半年科创板开市以来,A股市场的IPO数量及规模均有了显著提升,2020上半年科创板优势持续,共计46家科创板上市企业,IPO数量占比39%,募资金额共计501.95亿元,IPO规模占比36%。截至6月30日,中国证券监督管理委员会审核通过科创板IPO注册137家,含已上市的116家,终止注册3家,不予注册1家,终止审核31家。

对此,渤海证券分析师张继袖认为,在监管层加大直接融资力度支持下,券商投行业务将长期受益于此。

今年,券商投行业务中创业板、新三板、科创板块均将有业务机会,再融资新规下预计2020年定增业务占再融资业务规模比重将有较大提升,并购重组活跃度将显著提高。

经纪业务方面,据“金融1号院”统计,2020年上半年,A股成交量为77248.79亿股,成交额886823.09亿元;B股成交量为58.18亿股,成交额272.97亿元;基金(LOF、ETF等上市品种)成交额1533.31亿元,按照中国证券业协会最新公布的2019年度行业平均净佣金率为万分之三点四九来计算,券商上半年共揽入佣金620.26亿元,同比增长43.31%。而2019年全年券商共揽入佣金796.8亿元,至此,2020年上半年,券商揽入的佣金总和已达去年全年的77.84%。

2020年上半年,在科创板开市并平稳运行的助力下,券商财富管理业务转型启航,龙头券商经纪业务转型成效初显,券商经纪业务的营收占比也在逐步下降。

据中国结算最新数据显示,6月份沪深两市新增投资者数为154.9万户,同比增加46.72%,环比增长27.58%。同时,截至6月末,沪、深两市期末投资者数为16774.32万户,同比增长8.72%。至此,今年前6个月,沪深两市新增投资者数较2019年末新增799.08万户。这部分新增投资者入市,对于券商佣金收入也是一种提振。

自营业务方面,上半年万得全A指数累计上涨6.95%,创业板指数累计上涨35.60%;7月以来,万得全A指数进一步上涨8.79%,创业板指数进一步上涨9.20%。中信建投预计在“资本市场改革+流动性宽松”的驱动下,全年股市行情将显著回暖,利于证券业投资收益的同比改善。

业绩“爆表”

从券商上半年的业绩来看,据“金融1号院”统计,目前已有中信建投、东北证券、国元证券、东吴证券、浙商证券5家券商发布了2020年上半年业绩快报。

中信建投预计实现净利润为45.78亿元,同比增长96.54%;

国元证券预计实现净利润6.18亿元,同比增长42.77%;

东北证券预计实现净利润6.66亿元,同比增长12.98%;

东吴证券预计实现净利润10.31亿元,同比增长37.33%;

浙商证券预计实现净利润6.58亿元,同比增长36.61%。

同时,国海证券、第一创业、华林证券也发布了2020年上半年业绩预告,3家券商的净利润同比增幅均超50%。

对于业绩增长的原因,中信建投表示,主要原因是由于报告期内公司自营投资业务收入、经纪业务手续费净收入及投行业务手续费净收入等主要业务收入相比上年同期均有较大幅度增长所致。浙商证券表示,上半年投行业务收入、自营投资业务收入同比增幅较大。第一创业表示,2020年上半年,证券市场行情大幅波动,公司积极把握市场机遇,证券经纪及信用业务、投资与交易业务等收入同比实现增长。华林证券表示,2020年半年度经纪业务、投资银行业务等收入较上年同期实现大幅增长,取得了较好的经营业绩。国元证券表示,上半年,公司自营证券投资收益和经纪业务手续费佣金净收入同比实现较大增长。

券商板块上行空间广阔

券商股素有“牛市风向标”之称,市场也给予高度的关注。年内券商股的整体表现抢眼,截至7月24日,A股38只券商股中,有17只券商股涨幅超过10%(均为后复权)。其中,中银证券、中泰证券为今年刚上市的券商股。此外,券商股即将迎来一位新伙伴,今年第3家上市的国联证券已于7月22日公布网下初步配售及网上中签结果,第39家上市券商来了。

数据来源:东方财富 制表人:周尚伃

在近年的发展过程中,券业呈现出“马太效应”,不论是在估值还是在业绩方面,大型券商更被看好。

山西证券非银金融分析师刘丽表示:“头部券商优质客户储备丰富,费用类业务拓展能力较强。在政策优势的加持下,在业务竞争中具有明显竞争力,并购重组其他券商的资本实力也更强。从长期配置角度来看,行业向好趋势不变,受益于改革红利、业务综合发展、风控能力较强的头部券商更具投资价值。”

国信证券认为,资本市场改革持续推进,证券行业将加速形成差异化发展格局,预计未来证券行业将实现“大而全”、“小而精”券商共存的局面。目前券商板块PB估值为2.47倍,具有较高安全边际。龙头券商估值在1.3-2.3倍,市场未体现出对龙头券商的估值溢价。建议关注在资本实力、风险定价能力、业务布局方面均有优势的龙头券商,推荐中信证券、华泰证券、海通证券;此外,建议关注优势难以复制的特色券商,例如东方证券、东方财富。

中信建投则建议投资者在回调中加仓,把握券商板块阶段性行情。当前申万证券II指数市净率为1.83X,近三年市净率峰值为1.94X,2015年牛市期间市净率峰值为5.01倍。与过去三年相比,2020年证券业所面临的货币政策环境(灵活适度vs金融去杠杆)和监管环境(注册制改革vs强监管)都更加友好,证券业ROE大概率胜过过去三年,因而申万证券II指数市净率峰值应超过过去三年的峰值。若资本市场慢牛行情开启,申万证券II指数市净率有望向2015年牛市峰值前进,上行空间广阔。

标签: 券商自营业务

营业执照公示信息

营业执照公示信息